- L’entrata in funzione del gasdotto TAP ha reso l’Italia un paese esportatore di gas.

Sembra incredibile ma è quanto successo negli ultimi giorni del 2021, quando il prezzo medio italiano è stato più basso di quello generatosi negli hub europei (Olanda ed Austria) dove avvengono contrattazioni e scambi. Da qui l’inversione del flusso nei punti di accesso di Passo Gries (dove arriva il metano del Mar del Nord) e Tarvisio (Russia).

In realtà, oltre all’apporto del TAP che con i suoi 8 miliardi mc/anno ha calmierato il prezzo del gas del 10% (leggi minori rincari), anche gli investimenti nella rete e nei siti di stoccaggio hanno permesso questo risultato. Il quale è rivelatore di come il sistema gas in Italia sia ben sviluppato ed al passo con i tempi. Una riflessione che imporrebbe un atteggiamento meno ostile, anche a livello di politiche energetiche di largo respiro, di quello montante negli ultimi mesi

(www.repubblica.it)

- Nel 2021 il Superbonus 110% ha attivato investimenti per oltre 16 miliardi €. La maggior parte dei lavori hanno interessato abitazioni singole, con oltre 80.000 asseverazioni e 8,4 miliardi € mossi. I lavori nei condominii hanno interessato 15.000 realtà e generato un monte affari di 7,7 miliardi €.

(www.e-gazette.it)

- Da alcuni anni i gas rinnovabili e low carbon (basse emissioni CO2) occupano un ruolo importante nell’agenda politico-energetica europea. Il tratto caratteristico, da cui ne deriva l’importanza, è la loro possibilità di immagazzinare energia e trasportarla attraverso le reti esistenti, oltre all’utilizzo in applicazioni difficilmente elettrificabili.

I gas rinnovabili derivano da materia prima, appunto, rinnovabile e, dopo la combustione, portano ad un risparmio di CO2 prodotta di almeno il 70% rispetto al metano tradizionale. I gas a basso tenore di carbonio possono, invece, essere prodotti da fonti non rinnovabili ed hanno, comunque, emissioni climalteranti più basso (da -60% a – 90%) rispetto al fossile da cui provengono. Esempi tipici di gas rinnovabili sono il biogas, il biometano e l’idrogeno verde (ottenuto da elettrolisi da fonti energetiche rinnovabili), mentre l’idrogeno blu (elettrolisi da metano con cattura della CO2) è un tipico gas low carbon.

Andando a valutare l’aspetto tecnico il biogas è una miscela, dove il metano rappresenta dal 50% all’80%, ottenuta da biomassa, rifiuti, scarti di lavorazione agricola e di allevamento. Il biometano, invece, rappresenta una raffinazione di quest’ultimo, composto per almeno il 95% da metano, ed è utilizzabile nella rete tradizionale con le medesime caratteristiche del metano fossile. È possibile anche liquefarlo per avere bio GNL che le medesime caratteristiche di utilizzo e trasporto del GNL classico.

Il biogas, con 40 miliardi mc di produzione mondiale, rappresenta l’1% del gas usato ogni anno. Il 90% del totale viene prodotto in Europa, Cina ed USA. Allo stesso tempo il biometano si attesta a 4,3 miliardi mc. Numeri ancora piccoli ma in forte crescita, tanto che in Europa si è passati da 6.300 impianti produttivi nel 2009 a 19.000 nel 2019, stanziati soprattutto in Francia, Germania, Italia e Regno Unito, che coprono ormai il 4% dei consumi. Andando a mettere sotto la lente la nostra situazione specifica l’Italia è passata da 150 ad oltre 2.000 impianti nel periodo 2007 – 2019, raggiungendo il secondo posto fra i produttori europei ed il quarto a livello globale.

Circa il 10% del biogas europeo viene trasformato in biometano ed immesso in rete per l’uso tradizionale. Negli ultimi 5 anni gli impianti di produzione sono raddoppiati (1.000 in Europa nel 2021) così come la produzione (3,3 miliardi mc nel 2020). In Italia la produzione è di circa 100 milioni mc (2020). Gli impianti allacciati alla rete sono 41, mentre quelli in attesa di autorizzazione 53. Per una capacità produttiva che presto potrebbe superare i 700 milioni mc/anno. A questo proposito il PNRR mette a disposizione quasi 2 miliardi € per finanziare fino al 40% i nuovi impianti. L’obiettivo è di portare la capacità produttiva 2,5 miliardi mc/anno già nel 2030.

L’idrogeno, al contrario di questi “nuovi” gas, è usato da molti anni. Nel 2020 ne sono state consumate 90 milioni ton. nel mondo, quasi esclusivamente proveniente da fonti fossili. Il consumo europeo è stato di 7 milioni ton. nel 2020, mentre quello italiano di 500.000 ton. Questi dati sono stabili ormai da parecchi anni visto che l’utilizzo di idrogeno è quasi totalmente legato al comparto raffinazione; con produzione diretta sul luogo di consumo. L’Italia, per lo sviluppo del settore, ha messo in campo un progetto legato al PNRR che stanzia risorse per 3,2 miliardi €.

Lo sviluppo del comprato gas sostenibili sarà fondamentale per raggiungere l’obiettivo emissioni 0 nel 2050. Infatti la road map prevede che i gas continueranno a svolgere un ruolo importante anche in questo scenario, visto che da1 310 milioni Tep consumate nel 2020 si passerà a 260 milioni Tep nel 2050. Quindi quello dell’energia da fornire tramite gas, specie per quei comparti difficilmente elettrificabili, sarà ancora un settore vitale per l’economia mondiale.

(Newsletter GME 155/2022)

- Il tema del caro-bollette è certamente dominante nel panorama energetico attuale. Per capire meglio vediamo quali sono i fattori che concorrono alla formazione del prezzo dei prodotti energetici.

Innanzitutto è fondamentale capire come è cambiato il mercato, solitamente molto statico, nell’arco di pochi anni. Fino al 2013 infatti le forniture, e quindi il prezzo, di gas erano legate ai contratti a lungo termine. Dunque tutto era fissato in anticipo e per un lasso di tempo importante, cosa che permetteva stabilità sia nel prezzo che nelle forniture. Questa tipologia di accordo ha perso molto del suo appeal quando i prezzi spot della borsa olandese (TTF – riferimento europeo) sono diventati più bassi, in alcuni periodi e casi molto più bassi, di quelli previsti dai contratti a lungo termine. Un riflesso, anche questo, della crisi del 2008. La spinta alle contrattazioni spot, oltre ad aver minato le certezze dei grandi fornitori, ha reso le fluttuazioni molto accentuate e legate alle notizie del momento, con la possibilità di scommettere/speculare sui prezzi del metano da parte dei singoli fornitori (tipico andamento borsistico).

In tale ambito, anche le servitù di passaggio dei vari paesi attraversati da gasdotti diventa una componente importante del prezzo, oltre ad un fattore soggetto alla speculazione, come dimostra ogni singola vicenda di un nuovo gasdotto, dal TAP all’ultra attuale North Stream 2.

La provenienza della materia prima metano è dunque fondamentale e riflette l’importanza di un’opera come il TAP e chiarisce il perché si stia parlando di aumentare la produzione nazionale in ottica di calmieramento prezzi.

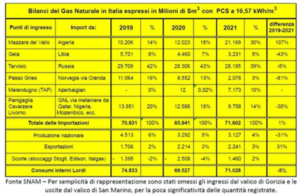

Da questa tabella si può notare innanzitutto un calo del 5% dei consumi rispetto al periodo pre-pandemia. Le importazioni di gas algerino sono, nello stesso periodo, raddoppiate, coprendo le flessioni degli arrivi da Libia, Mar del Nord e GNL. Stabili gli arrivi dalla Russia, che rappresentano la quota maggiore con il 39% del totale.

La grande novità, come è facile evincere dai dati, è proprio l’entrata a regime del TAP, che con il 10% delle forniture rappresenta un player importante del mercato gas italiano, capace di impattare positivamente su prezzi (no diritti di passaggio) e sicurezza degli approvvigionamenti.

Sempre nell’ottica di tenere sotto controllo i prezzi si rifà il discorso, ormai sempre più presente sulla scena politico-energetica italiana, di aumentare la produzione nazionale. Le stime sulle riserve nazionali di gas parlano di 90 miliardi mc, con un costo di estrazione di 5 cents/€ al mc.un prezzo notevolmente inferiore a quello di qualsiasi fornitura. Il problema maggiore risiede nei tempi: per raddoppiare l’attuale produzione, che incide per il 4% sul totale metano, sono necessari dai 18 ai 24 mesi. Un lasso non compatibile con l’esigenza di raffreddare i prezzi attuali.

(www.qualenergia.it)